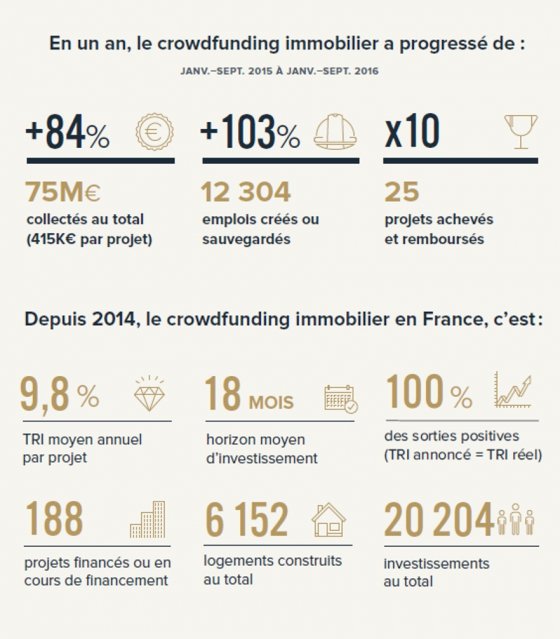

L ’ épargne immobilière le bon plan pour 2016 ?

Peu connue des Français, l’épargne immobilière est le placement idéal pour aller chercher du rendement en cette période de taux d’intérêt bas. Quels sont les produits concernés ? Comment

les choisir ? Mes-placements.fr propose quelques pistes.

Tour d’horizon de vos possibilités

Pour dynamiser le rendement de votre épargne, l’immobilier reste une valeur sûre.

Pourtant, peu de français s’intéressent de près à la pierre-papier. Selon une étude opinionWay réalisée en novembre 2015 pour la société Perial, seulement 24% des sondés affirment connaître les sociétés civiles de placement immobilier (SCPI), un pourcentage qui tombe à 12% pour les foncières et à 5% pour les organismes de placement collectif en immobilier (OPCI).

Conséquence : 3% des français possèdent des parts de SCPI, d’OPCI ou de foncières. Mais alors que les taux de rémunération des produits d’épargne grand public, comme le livret A ou l’assurance vie, sont une nouvelle fois appelés à baisser en 2016, miser sur la pierre-papier est loin d’être anodin.

« Tout épargnant intéressé par l’immobilier trouve en France les supports d’investissement adaptés à sa situation t ses caractéristiques », précise Arnaud Dewachter, délégué général de l’association française des sociétés de placement immobilier (aspim). Si vous souhaitez vous lancer dans l’épargne immobilière, vous devriez donc facilement trouver chaussure à votre pied.

la SCPI, une copropriété immobilière élargie

Parmi les trois grands produits d’épargne immobilière, les scpi sont les mieux appréhendées des français. La capitalisation des sociétés civiles de placement immobilier atteignait près de 35 milliards d’euros à la fin du premier semestre 2015 selon l’aspim. La raison de cet engouement ? des performances fortes sur courte comme longue durée.

Selon l’étude « 40 ans de performances comparées » réalisée par l’institut de l’épargne immobilière et foncière (ieif) en 2015, le taux de rendement interne (tri) moyen des SCPI s’affiche à 5,7% entre 2009 et 2014, contre 1,7% pour le livret A, 3,4% pour l’assurance vie en euros ou 2,9% pour l’investissement locatif. Sur 10 ans, la performance monte à 8,2%, puis à 9,9% sur 15 ans pour culminer à 10,5% sur la période 1974-2014.

l’OPCI pour dynamiser son assurance vie

Comme les SCPI, les OPCI se présentent comme une alternative à l’investissement immobilier en direct, en proposant de placer son épargne dans l’immobilier commercial sans souci de gestion, le tout pour un ticket d’entrée calibré au plus juste.

Ses caractéristiques en font d’ailleurs un produit plus prisé des assureurs. « L’actif de l’OPCI se limite à environ 60% d’immobilier, le reste étant composé de valeurs liquides, souvent orientées

vers l’immobilier, par exemple des actions de sociétés foncières cotées », explique Arnaud Dewachter.

Concrètement, cela signifie que l’OPCI s’avère plus liquide que la SCPI et procure une flexibilité accrue aux compagnies dans leur allocation d’actifs. Par contre l’exposition aux valeurs cotées pénalise le rendement des OPCI, historiquement moins rentables que les SCPI.

N’hésitez pas à vous renseigner et à comparer selon vos besoins.