Le crowdfunding immobilier séduit de plus en plus

Quand on connait un peu le monde du crowdfunding, on connait les risques et les rendements potentiellement très intéressant, bien que l’immobilier soit à part.

Une activité récente

Le crowdfunding immobilier n’a que quelques années et pourtant la collecte ne cesse de croitre, en partie grâce à des rendements intéressants et des investissements qui arrivent à terme, contrairement à la majorité des investissements participatifs.

Des rendements élevés

Les rendements se trouvent entre 8 et 12 % par an, avec une grosse partie à 10% sur 18 à 24 mois. Les opérations de crowdfunding collectent des fonds pour financer des projets de promotion immobilière.

L’avantage est que l’argent qui sera collecté par la plate-forme ne remplace pas un prêt bancaire, elle rejoint les fonds propres du promoteur, ce qui lui permettra de réaliser plus de projet. Attention à bien surveiller l’historique du promoteur, de vérifier la présence d’une garantie financière d’achèvement et enfin le taux de commercialisation du programme.

Enfin, vérifié également que la plate-forme possède l’agrément de l’AMF, l’Autorité des marchés financiers, que cela soit un prestataire de services d’investissement (PSI) ou de conseil en financement participatif (CIP).

Sorties positives

Plusieurs dizaines de projets ont connu une sortie positive en 2016 parmi les principales plate-forme, ce qui représente environ 8 millions d’euros de remboursés , auquel on ajoutera les intérêts selon le taux et la durée.

Investissement croissant

A l’inverse, la collecte a représenté la jolie somme de 60 millions sur l’année, ce qui représente une croissance importante pour le secteur.

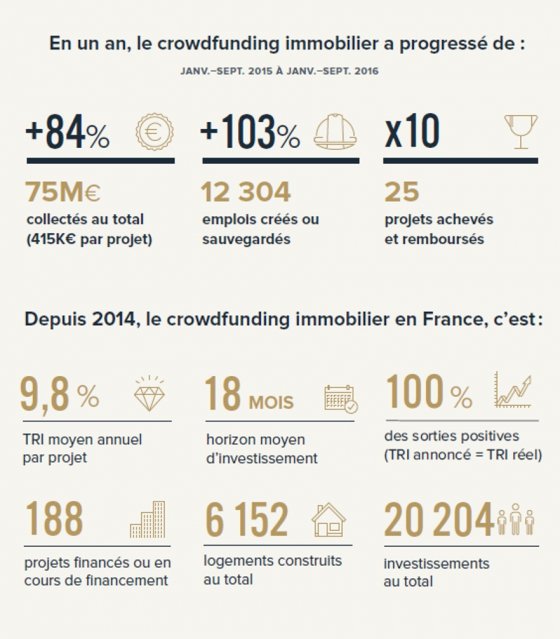

D’après Anaxago, la plus grosse plate-forme de France, 75 millions d’euros ont été collecté depuis 2014 pour 188 projets immobiliers, pour 6 152 logements construits sur les 20 plate-formes françaises, bien qu’Anaxago et Wiseed dominent très clairement le domaine du crowdfunding immobilier.

Par contre sur ces projets, 8 ont connus des retards, bien que cela soit pris en compte dans le calcul des intérêts perçus. En plus du risque en perte de capital, il se peut donc que le remboursement subisse des retards, c’est donc à prendre en compte.